El análisis de los inventarios implica el control de sus niveles y la adopción de decisiones relativas a la reposición de los mismos, manteniendo el equilibrio entre fuerzas de sentido contrario que contribuyen a determinar el volumen de las existencias almacenadas (Parra Guerrero, 2005). Por una parte, la empresa debe asegurar la continuidad de su ritmo de producción y la satisfacción de la demanda de sus clientes pero, por otra parte, la tenencia de existencias le hace incurrir en costes que se incrementan al aumentar el nivel de stocks.

En ese sentido, tener demasiado inventario entraña un riesgo, ya que podría provocar serias pérdidas de beneficios, generando costos adicionales innecesarios, entre los que están los de deterioro u obsolescencia de los artículos almacenados. Por su parte, disponer de pocos bienes podría generar roturas o falta de existencias, lo cual se traduciría en la generación de costos por la falta de artículos en el momento de ser demandados, pérdidas de beneficios, así como deterioro de la imagen comercial de la empresa. De esa manera, cuando se produce rotura y no se puede atender satisfactoriamente a un cliente, es probable que éste decida adquirir los productos a la competencia, lo cual implica para la empresa la pérdida de los beneficios derivados de esa venta y, si se repite esa rotura con frecuencia, puede ocasionar la posible pérdida del cliente a corto o a largo plazo. A ello hay que añadir que puede transmitirse la experiencia fallida a otros clientes y que los mismos se pierdan también, proporcionando una oportunidad a la competencia.

Dado que el objetivo, normalmente, consiste en minimizar los costes totales de inventario, las hipótesis que se hacen sobre la estructura de dichos costes también influyen en la complejidad de los modelos. En general, por la importancia que revisten, es necesario hacer un análisis detallado de los distintos tipos de costos que pueden intervenir en cualquier problema de inventario, pudiendo ser agrupados de la siguiente forma:

- Coste de compra o adquisición, cuya importancia a la hora de comprar es decisiva y se origina por la adquisición de las existencias, siendo, en general, igual al producto del precio unitario del bien por el número de unidades que se compran. En algunos modelos se supone que el precio por unidad de artículo es independiente del tamaño del pedido, y por eso no se suele incluir, pero cuando el precio por unidad de producto depende de la cantidad pedida, el coste de compra se convierte en un factor determinante. Téngase en cuenta que en muchos modelos de inventario se incorpora el costo de compra o adquisición como un elemento más dentro del costo de reposición, el cual comentaremos a continuación.

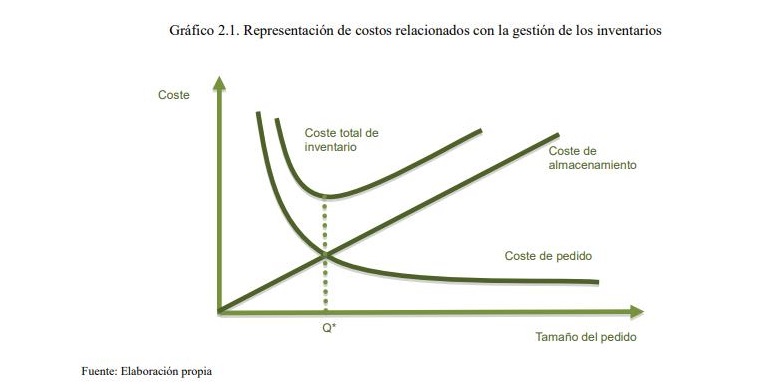

- Coste de reposición, que está asociado con los pedidos y comprende todos los gastos ocasionados por la tramitación y el suministro de los artículos solicitados. Por tanto, incluye los salarios de los agentes de los servicios de aprovisionamiento, los trámites administrativos de lanzamiento del pedido, impuestos, seguros, etc. Además, cada pedido lleva incorporado su coste de recepción y, en ocasiones, los costes de transporte y control de calidad del lote recibido, cuando estos van a cargo del comprador. La hipótesis más simple consiste en suponer que hay un coste fijo por reposición que es independiente de la cantidad solicitada. También, se puede admitir que este coste sea lineal, es decir, un coste de reposición proporcional a la cantidad pedida. Sin embargo, otra posibilidad consiste en asumir que dicho coste está formado por dos componentes, uno fijo y otro variable que depende del tamaño de la reposición.

- Coste de mantenimiento o almacenamiento que es inherente a la existencia misma del stock y se subdivide en costes financieros y costes de almacenaje. Los costes de mantenimiento de tipo financiero, a su vez, se clasifican en intereses, costes de oportunidad del dinero comprometido en inventario, el cual se podría haber invertido de otra manera, así como otros costes financieros. Por su parte, los costes de almacenamiento están constituidos por los costes de funcionamiento del almacén, gastos del local, energía eléctrica, agua, teléfono, seguros, los costes de obsolescencia, las pérdidas, los robos y las mermas en los productos. El coste de mantenimiento se cuantifica a partir del stock medio existente en el almacén durante cada período de tiempo y se puede calcular en porcentaje sobre el valor monetario de las existencias medias por unidad de tiempo, en unidades monetarias por unidad de artículo en stock, o una parte como cuota fija y otra como proporcional al volumen de existencias.

- Coste de rotura, el cual se deriva de la carencia de stocks para satisfacer la demanda en el lugar y el momento en que se necesitan los productos por parte de los clientes. Está asociado con la demora a la hora de satisfacer la demanda o con la incapacidad de servir la orden de pedido en el momento en que se solicita. En general, la estimación de este costo tiene un importante componente subjetivo, ya que a veces es muy difícil estimar la pérdida ocasionada por la no llegada de un pedido en el momento en que se carece de existencias. En el ámbito de la logística empresarial, la carencia de los stocks puede ocasionar diferentes grados de perjuicio, provocando diversos efectos según sean las características del artículo y la importancia de su utilidad. Si la finalidad de los stocks consiste en abastecer un proceso productivo, su rotura generará pérdidas a la organización. Por su parte, si los stocks pertenecen a una empresa comercial y su utilidad consiste en disponer del artículo en el lugar y tiempo en que el cliente lo necesita, se pueden dar situaciones diferentes.

En primer lugar, podría suceder que el cliente esté dispuesto a esperar por la llegada de nuevos artículos, con lo que el coste derivado de la rotura sería pequeño y, únicamente, supondría un retraso en el cobro del importe de la venta. No obstante, no disponer del importe económico derivado de la venta conllevará la no recepción de los correspondientes intereses monetarios. Además, debe subrayarse que si los clientes tuviesen que soportar esta situación de forma continuada se correría el peligro de pérdida de ventas y se vería afectada la imagen de la empresa. En segundo lugar, podría suceder que el cliente trate de abastecerse puntualmente en otro lugar, pero permaneciendo siendo fiel a la empresa, en cuyo caso los costes vendrían definidos por la pérdida o la no obtención del beneficio derivado de la compra no atendida. En tercer lugar, podría ocurrir que se pierda al cliente, de tal manera que los costes de rotura serían iguales a la pérdida del beneficio que habría generado esa compra, junto con todos los beneficios futuros que podría haber proporcionado dicho cliente.

Una vez comentados los costos principales que intervienen en la gestión de los inventarios, en la siguiente sección abordaremos los fundamentos básicos que permiten estudiar y analizar los modelos de gestión de stocks.

+ There are no comments

Add yours